Основы профессиональной практики

Определение, Миссия и Основные принципы профессиональной практики внутреннего аудита

являются составной частью Международных основ профессиональной практики внутреннего аудита (МОПП, (IPPF)), разработанных Международным Институтом внутренних аудиторов (The IIA), которыми внутренние аудиторы всего мира пользуются в своей ежедневной работе, начиная с 1947 года.

МОПП является основой межгосударственных и национальных законодательных и нормативных актов в области внутреннего аудита, на основе МОПП формируются соответствующие рекомендации отраслевых регуляторов в многих странах мира.

С подробной информацией о содержании МОПП можно ознакомиться на интернет-сайте Международного института внутренних аудиторов: What are the Standards for Professional Internal Auditing | The IIA

В настоящее время МОПП включают в себя 7 компонентов:

|

Обязательные для применения руководства: Определение внутреннего аудита Миссия Кодекс этики Стандарты Принципы Настоятельно рекомендуемые руководства: |

|

Тексты Определения, Миссии и Основных принципов профессиональной практики внутреннего аудита (сокр. – Принципы) переведены на русский язык Ассоциацией «ИВА» и размещены на сайте Международного института внутренних аудиторов.

Руководства по применению (бывшие «Практические указания») и Дополнительные руководства (бывшие «Практические руководства») доступны для ознакомления членам Ассоциации «ИВА» в Личном кабинете.

Определение внутреннего аудита

Внутренний аудит является деятельностью по предоставлению независимых и объективных гарантий и консультаций, направленной на совершенствование работы организации. Внутренний аудит помогает организации достичь поставленных целей, используя систематизированный и последовательный подход к оценке и повышению эффективности процессов управления рисками, контроля и корпоративного управления.

Definition of Internal Auditing (theiia.org)

Миссия внутреннего аудита

Сохранение и повышение стоимости организации посредством проведения объективных внутренних аудиторских проверок на основе риск-ориентированного подхода, предоставления рекомендаций и обмена знаниями.

Mission of Internal Audit (theiia.org)

Основные принципы профессиональной практики внутреннего аудита

Внутренний аудитор:

-

Является образцом честности.

-

Проявляет компетентность и профессиональное отношение к работе.

-

Объективен и не подвержен ненадлежащему воздействию (независим).

-

Выстраивает свою работу в соответствии со стратегией, целями и рисками организации.

-

Обладает соответствующим статусом и необходимыми ресурсами.

-

Качественно выполняет работу и постоянно совершенствуется.

- Выстраивает эффективные отношения с заинтересованными сторонами.

-

Основывает работу на риск-ориентированном подходе.

-

Проницателен, рассматривает вопросы в перспективе и нацелен на будущее.

-

Способствует развитию организации.

Пояснения терминов, используемых в МОПП, частично приведены в Глоссарии (Словаре терминов), входящем в Стандарты. При переводе Миссии, Принципов, Определения, Кодекса этики, Стандартов и Практических указаний использованы термины из Глоссария с учетом особенностей постсоветской (прежде всего – российской) деловой практики и правил русского языка.

Copyright © by The Institute of Internal Auditors, Inc. All rights reserved.

Permission has been obtained from the copyright holder, The Institute of Internal Auditors, 247 Maitland Avenue, Altamonte Springs, Florida 32701-420l, USA, to publish this translation, which is the same as the original in all material respects.

***

Владелец авторских прав © The Institute of Internal Auditors, Inc. 247 Maitland Avenue, Altamonte Springs, Florida 32701-4201, USA (The IIA, международный Институт внутренних аудиторов).

Все права защищены.

Перевод на русский язык Миссии, Принципов, Определения внутреннего аудита, Кодекса этики, Международных профессиональных стандартов внутреннего аудита, и Практических указаний выполнен и публикуется Ассоциацией «Институт внутренних аудиторов» (Ассоциацией «ИВА») с разрешения владельца авторских прав The Institute of Internal Auditors Inc.

Переведенный текст во всех существенных аспектах идентичен оригинальному тексту на английском языке.

***

Условия использования текста Международных основ профессиональной практики (включая Миссию, Принципы, Определение, Кодекс этики, Стандарты, Практические указания, Практические руководства и Заявления о позиции) приведены на интернет-сайте The IIA на стр. https://global.theiia.org/standards-guidance/Pages/Permission-to-Reprint-and-Translate-IPPF.aspx

Международные профессиональные стандарты внутреннего аудита

Международные профессиональные стандарты внутреннего аудита (МПСВА, Стандарты) являются одной из составных частей Международных основ профессиональной практики (МОПП, (IPPF)). Стандарты изложены как принципы и предоставляют собой основу для проведения внутреннего аудита. Структура стандартов состоит из стандартов качественных характеристик, стандартов деятельности и стандартов практического применения.

В Стандартах используются термины, значение которых поясняется в Словаре терминов (Глоссарии). Для правильного понимания и применения Стандартов необходимо рассматривать в совокупности положения Стандартов, их интерпретации и конкретные значения терминов, приводимые в Глоссарии.

Международные профессиональные стандарты внутреннего аудита (Стандарты) (перевод на русский язык в редакции от 27.12.2016)

International Professional Practices Framework (IPPF) | The IIA

————————————

Copyright © by The Institute of Internal Auditors, Inc. All rights reserved.

Permission has been obtained from the copyright holder, The Institute of Internal Auditors, 247 Maitland Avenue, Altamonte Springs, Florida 32701-420l, USA, to publish this translation, which is the same as the original in all material respects.

***

«Владелец авторских прав © The Institute of Internal Auditors, Inc. Все права защищены.

Перевод на русский язык Определения внутреннего аудита, Миссии, Кодекса этики, Принципов, Стандартов, Руководств по применению и Практических указаний выполнен и публикуется Ассоциацией «Институт внутренних аудиторов» (Ассоциацией «ИВА») с разрешения владельца авторских прав The Institute of Internal Auditors Inc., 247 Maitland Avenue, Altamonte Springs, Florida 32701-4201, USA (The IIA, международный Институт внутренних аудиторов). Переведенный текст во всех существенных аспектах идентичен оригинальному тексту на английском языке.

***

Copyright © by The Institute of Internal Auditors, Inc. All rights reserved.

Permission has been obtained from the copyright holder, The Institute of Internal Auditors, 247 Maitland Avenue, Altamonte Springs, Florida 32701-4201, USA, to publish this translation, which is the same as the original in all material respects.

***

Условия использования текста Международных основ профессиональной практики (включая Определение, Миссию, Кодекс этики, Принципы, Стандарты, Руководства по применению, Дополнительные руководства (а также ранее входившие в состав МОПП Практические указания, Практические руководства и Заявления о позиции)) приведены на интернет-сайте The IIA на стр. https://global.theiia.org/standards-guidance/Pages/Permission-to-Reprint-and-Translate-IPPF.aspx

Кодекс этики

ПРИНЦИПЫ

Внутренние аудиторы должны придерживаться следующих принципов.

-

Честность

Честность внутреннего аудитора является фундаментом, на котором основывается доверие к мнению аудитора.

-

Объективность

Внутренние аудиторы демонстрируют наивысший уровень профессиональной объективности в процессе сбора, оценки и передачи информации об объекте аудита. Внутренние аудиторы делают взвешенную оценку всех относящихся к делу обстоятельств и в своих суждениях не подвержены влиянию своих собственных интересов или интересов других лиц.

-

Конфиденциальность

Внутренние аудиторы уважительно относятся к праву собственности на информацию, которую они получают в процессе своей деятельности, и не разглашают информацию без соответствующих на то полномочий, за исключением случаев, когда раскрытие такой информации продиктовано юридическими или профессиональными обязанностями.

-

Профессиональная компетентность

Внутренние аудиторы применяют знания, навыки и опыт, необходимые для оказания услуг в сфере внутреннего аудита.

Global Internal Auditing Code of Ethics | The IIA

ПРАВИЛА ПОВЕДЕНИЯ

-

Честность

Внутренние аудиторы:

1.1) должны выполнять свою работу честно, добросовестно и ответственно;

1.2) должны действовать в рамках закона и, если того требуют закон или профессиональные стандарты, раскрывать соответствующую информацию;

1.3) не должны сознательно участвовать в акциях или действиях, дискредитирующих профессию внутреннего аудитора или свою организацию;

1.4) должны уважать юридически и этически оправданные цели своей организации и вносить вклад в их достижение. -

Объективность

Внутренние аудиторы:

2.1) не должны участвовать в какой-либо деятельности, которая могла бы нанести ущерб их беспристрастности или восприниматься как наносящая такой ущерб. Это также распространяется на деятельность и отношения, которые могут противоречить интересам организации;

2.2) не должны принимать в подарок ничего, что могло бы нанести ущерб их профессиональному мнению или восприниматься как наносящее такой ущерб;

2.3) должны раскрывать все известные им материальные факты, которые, не будучи раскрыты, могут исказить отчеты об объекте аудита. -

Конфиденциальность

Внутренние аудиторы:

3.1) должны быть разумны и осмотрительны в использовании и сохранении информации, полученной в ходе выполнения своих обязанностей;

3.2) не должны использовать информацию в личных интересах или любым другим образом, противоречащим закону или могущим нанести ущерб достижению юридически и этически оправданных целей организации. -

Профессиональная компетентность

Внутренние аудиторы:

4.1) должны участвовать только в тех заданиях, для выполнения которых обладают достаточными профессиональными знаниями, навыками и опытом;

4.2) должны оказывать услуги внутреннего аудита в соответствии с Международными профессиональными стандартами внутреннего аудита;

4.3) должны непрерывно повышать свой профессионализм, а также эффективность и качество оказываемых услуг.

Copyright © by The Institute of Internal Auditors, Inc. All rights reserved.

Permission has been obtained from the copyright holder, The Institute of Internal Auditors, 247 Maitland Avenue, Altamonte Springs, Florida 32701-420l, USA, to publish this translation, which is the same as the original in all material respects.

***

Владелец авторских прав © The Institute of Internal Auditors, Inc. 247 Maitland Avenue, Altamonte Springs, Florida 32701-4201, USA (The IIA, международный Институт внутренних аудиторов).

Все права защищены.

Перевод на русский язык Определения внутреннего аудита, Кодекса этики, Международных профессиональных стандартов внутреннего аудита и Практических указаний выполнен и публикуется Ассоциацией «Институт внутренних аудиторов» (Ассоциацией «ИВА») с разрешения владельца авторских прав The Institute of Internal Auditors Inc.

Переведенный текст во всех существенных аспектах идентичен оригинальному тексту на английском языке.

***

Условия использования текста Международных основ профессиональной практики (включая Определение, Кодекс этики, Стандарты, Практические указания, Практические руководства и Заявления о позиции) приведены на интернет-сайте The IIA на стр. https://global.theiia.org/standards-guidance/Pages/Permission-to-Reprint-and-Translate-IPPF.aspx

Как провести внутренний аудит на предприятии

Внутренний аудит – это возникающая непосредственно на предприятии система контроля за происходящими на нем процессами. О том, зачем такая система создается, на чем базируется и как функционирует, читайте в нашей статье.

Внутренний аудит на предприятии: цели, задачи и виды

Внутренний аудит представляет собой деятельность по контролю за фактами хозяйственной жизни, возникающими в процессе работы предприятия.

Однако собственники или руководителей предприятия также заинтересованы в аудите, поскольку полученная в результате контрольных мероприятий информация позволяет предпринимать своевременные шаги для роста эффективности бизнеса.

Цель внедрения внутреннего аудита – эффективное систематическое наблюдение за всеми обстоятельствами, значимыми для деятельности организации, чтобы оперативно влиять на эти обстоятельства.

При этом детализировать их перечень вправе само предприятие в зависимости от масштабов.

Юрлицам, подлежащим обязательному аудиту, особое место в этом перечне придется отвести контролю за ведением бухучета и формированием бухотчетности (п. 2 ст. 19 закона № 402-ФЗ).

Задачи внутреннего аудита:

-

отслеживание моментов, влияющих на результаты работы предприятия;

-

выявление ошибок, недочетов, злоупотреблений;

-

предупреждение возможных рисков.

Организуемый внутренний контроль дает возможность оперативно выявлять факторы, отрицательно сказывающиеся на деятельности предприятия, качестве его продукции и финансово-экономических показателях, и быстро выбирать оптимальные меры для исправления ситуации.

Среди видов внутреннего аудита выделяются связанные с контролем:

-

организационных моментов (работа администрации, подразделений или даже конкретных сотрудников, обеспеченности подразделений имуществом);

-

соблюдения в основной деятельности требований действующего законодательства или определенных предписаний;

-

ведения бухучета и составления отчетности.

Последний из видов обязателен для каждого предприятия, поскольку именно он обеспечивает выполнение предъявляемого к бухотчетности требования о достоверности (п. 1 ст. 13 закона № 402-ФЗ).

Прочие виды контроля устанавливаются на усмотрение собственника/руководителя предприятия.

Функции и принципы внутреннего аудита

Функции внутреннего аудита сводятся не только к контролю. Также это:

-

информирование и консультирование работников предприятия;

-

анализ полученных данных;

-

разработка предложений по устранению имеющихся недостатков.

Деятельность службы внутреннего аудита базируется на положениях:

-

законодательных актов, предназначенных для лиц, осуществляющих деятельность в сфере аудита (прежде всего закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ);

-

разработанных Минфином (информация № ПЗ-11/2013) рекомендаций по организации контроля, предусмотренного ст. 19 закона № 402-ФЗ;

-

созданных на самом предприятии нормативных документов, посвященных вопросам внутреннего контроля.

В сравнении с внешним аудитом, проводимым, как правило, при уже составленной за период отчетности и оценивающим деятельность предприятия в целом, внутренний аудит позволяет более детально и оперативно отслеживать отдельные процессы.

Принципы внутреннего аудита схожи с действующими для аудиторов, приглашаемых со стороны:

-

Аудит проводится по графику или по мере возникновения необходимости.

-

Он должен быть единообразным, объективным и открытым, с соблюдением норм профессиональной этики.

-

Проверяющие не должны зависеть от проверяемых.

-

Все действия, результаты и выводы документируются.

-

По выявленным недостаткам в процессе контроля даются рекомендации по устранению.

Согласно Международному стандарту аудита 610 «Использование работы внутренних аудиторов», введенному в действие на территории РФ приказа Минфина от 09.01.2019 № 2н, результаты работы службы внутреннего аудита могут быть использованы внешними аудиторами.

Как создается и функционирует служба внутреннего аудита в организации

Служба внутреннего аудита в организации создается на основании приказа руководителя. Для нее разрабатываются необходимые методологические документы.

К работе могут привлекаться сторонние специалисты (п. 18.2 информации Минфина № ПЗ-11/2013).

Методологические документы должны содержать описание:

-

целей, задач и объектов контроля;

-

функций, закрепляемых за службой внутреннего аудита;

-

структуры службы и распределения обязанностей в ней;

-

применяемых процедур;

-

видов оформляемых документов;

-

критериев оценки результативности работы службы.

Каждая внутренняя проверка (вне зависимости от того, плановая она или внеплановая) обязательно будет состоять из трех этапов:

-

Подготовительного, на котором определяются круг проверяемых вопросов, сроки проведения и методы проверки.

-

Основного – во время него и осуществляется контроль.

-

Заключительного, предназначенного для обработки данных и составления отчета.

Подлежащие проверке вопросы вносятся в чек-лист, отражающий:

-

предмет и метод проверки;

-

вопросы, детализирующие ситуацию по предмету проверки;

-

результаты ответов на эти вопросы;

-

комментарии проверяющих.

Чек-лист позволяет логически правильно организовать процесс контроля, поэтому это основной рабочий документ при проведении проверки.

Примеры вариантов службы внутреннего аудита

Объем формируемой на предприятии службы внутреннего аудита определяют стоящие перед ней задачи.

Круг этих задач зависит:

-

от масштаба предприятия;

-

видов выполняемого на нем аудита;

-

требований к детальности освещения подлежащих контролю вопросов.

Качество же проверки напрямую определяет компетентность проводящих ее специалистов.

Поэтому вариантов такой службы множество. Минфин в информации № ПЗ-11/2013 (п. 18.1) в качестве примеров службы внутреннего аудита на предприятии называет:

-

управляющие предприятием органы;

-

ревизора или ревизионную комиссию;

-

главбуха или иное лицо, которому поручено ведение бухучета;

-

внутреннего аудитора или службу внутреннего контроля;

-

специальное лицо или подразделение, предусмотренное иными (не законом № 402-ФЗ) законодательными актами;

-

иное лицо или подразделение, имеющееся на предприятии.

То есть служба внутреннего аудита может быть представлена как самостоятельной разветвленной структурой со своими органами управления, так и отдельным специалистом.

На предприятиях с филиалами возможно создание таких служб в каждом из филиалов.

На малом предприятии все функции по контролю может взять на себя руководитель (п. 20 информации Минфина № ПЗ-11/2013).

Итоги

Организация внутреннего аудита на предприятии предусмотрена законом № 402-ФЗ, т. е. предполагает контроль за процессами, отраженными в бухучете и бухотчетности.

Однако круг задач такого аудита может быть шире. Определяет сферу применения внутреннего контроля само предприятие.

Оно же разрабатывает структуру службы, осуществляющей контрольные мероприятия, перечень функций и методологию проведения проверок.

Нужен ли внутренний аудит только для подготовки к внешнему или он приносит более весомую пользу для компании? Сохранить и увеличить стоимость организации, снизить расходы на

внешний аудит, просчитать риски при разработке новых проектов — в реализации этих планов поможет квалифицированная подготовка и проведение внутреннего аудита.

В процессе работы аудиторы используют различные методики для получения объективных результатов. Разберемся в составляющих процесса аудиторских проверок и приведем примеры

оформления документации, а именно:

Кто занимается внутренним аудитом

Есть два варианта, кому доверить проведение внутреннего аудита на предприятии.

-

Штатные сотрудники. Сформировать аудиторский отдел или постоянно действующую комиссию можно из числа сотрудников компании. Ориентиром при определении кандидатов в аудиторы

станут:- понимание тематики ревизуемого участка;

- отсутствие личной заинтересованности в положительной оценке проверяемого отдела;

- профессиональная подготовка сотрудников для работы аудитором.

-

Профессиональные аудиторы. Привлечь профессиональных аудиторов на аутсорсе — такая альтернатива подходит для компаний с типовыми бизнес-процессами, не требующими частых

проверок. В этом случае не придется тратить время и деньги на обучение собственных сотрудников внутреннему аудиту.

Как составить положение и приказ о внутреннем аудите

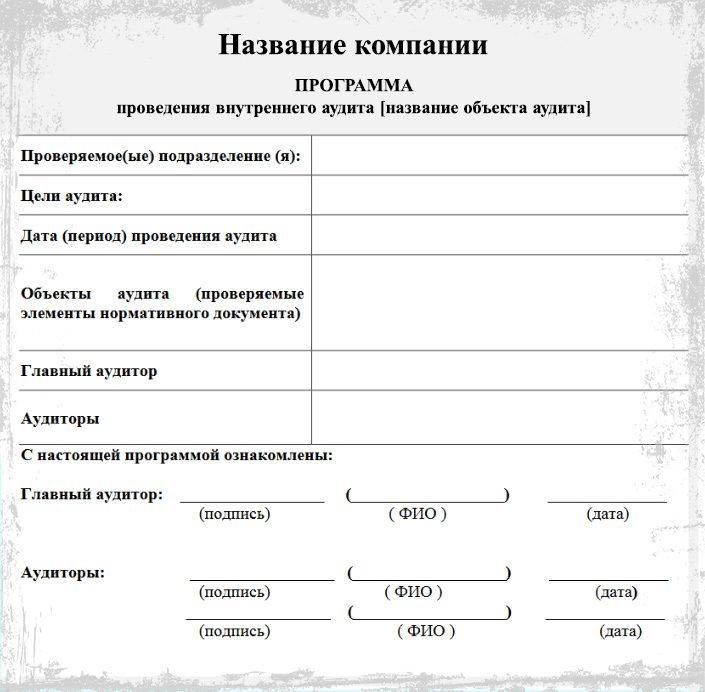

Если на предприятии создают свою службу аудита, то для нее разрабатывают положение о внутреннем аудите. Образцы плана для его создания приведены ниже. Положение регулирует работу

самого отдела аудита и разъясняет остальным подразделениям их права и обязанности во время аудиторской проверки.

Положение о внутреннем аудите ПАО «Мостотрест»

До начала проверки составляют приказ о проведении внутреннего аудита. В нем указывают:

- срок проведения;

- глав аудиторских групп;

- ответственного за обеспечение необходимыми для аудита ресурсами;

- необходимость содействия глав проверяемых отделов выполнению плана проверок;

- ответственного за внесение корректив по найденным во время аудита несоответствиям;

- ответственного за осуществление приказа.

Ранее составленный план аудита и список аудиторов допускается прикрепить в приложениях к приказу, чтобы не дублировать пересекающуюся информацию.

Какой порядок проведения аудита будет оптимальным

Больше о компетенциях аудиторов и планировании всех этапов проверки писали в статье

об организации внутреннего аудита. Теперь рассмотрим подробнее, что включает проведение

внутреннего аудита.

Вступительное совещание

Первый день аудиторской проверки открывает собрание руководителей с представителями всех участвующих отделов. Здесь сотрудникам представляют аудиторов, объясняют цели и задачи

проверки, оглашают план, объем работы и методы ее проведения. Представителям ревизуемых отделов объясняют правила работы в период проверки, а также полномочия аудиторов, чтобы

предупредить возможный выход за их рамки.

На собрании проверяют готовность к проверке, обеспечение необходимыми расходными материалами, спецодеждой, транспортом, прикрепленными сопровождающими и т. п. Отвечают на вопросы

сотрудников проверяемых отделов, которые возникли в ходе совещания.

Открывать проверку в небольших фирмах можно не так официально, но обязательно оповещать всех причастных перед началом аудита.

На вступительном совещании сотрудникам разъясняют программу аудиторской проверки

Проверка на местах

После совещания начинается работа на местах согласно составленному плану и порядку проведения аудита.

Аудиторы используют разные методы проверок, среди которых опросы по заранее составленным чек-листам, наблюдения за деятельностью сотрудников отделов, анализ документов на

соответствие требованиям. Каким образом контролеры могут оценить работу на местах:

- Проверить наличие всех требуемых документов и правильность их оформления.

- Проверить, соответствуют ли плану деятельность и результаты отдела.

- Побеседовать с сотрудниками, чтобы подтвердить соответствие выполняемой работы установленным требованиям.

- Осмотреть состояние оборудования и рабочих мест.

- Выборочно проверить работу сотрудников — отдельные действия, операции или результаты работы.

Пример чек-листа по внутреннему аудиту системы качества

| Проверяемые требования (документ и № п.п.) | Вопросы для проверки | Комментарии |

|---|---|---|

| ISO 9001:2015 (п.п. 7.5.3) | Какие документы СМК определяют исполнение проектов сотрудниками отдела? | Обратить внимание на актуальность документов, которые будут предоставлять сотрудники. |

| ISO 9001:2015 (п.п. 7.5.3; 8.5.1) | Какие документы создаются в ходе исполнения проектов? | Выборочно проверить документацию по 2-3 проектам (даты создания документов, согласующие и утверждающие подписи, версионность). |

| ISO 9001:2015 (п.п. 7.5.3; 7.1.3) | Каким образом обеспечивается сохранность документации по проектам? |

Проверить 2-3 проекта (ведение документации в электронной базе, права доступа, даты создания архивных версий). Проверить хранение и идентификацию бумажных экземпляров рабочей документации по проектам. |

| ISO 9001:2015 (п.п. 7.5.3; 7.4) | Каким образом оформляется сдача-приемка работ по проекту и его этапов? |

Проверить 2-3 проекта (оформление актов сдачи-приемки работ, размещение сканированных копий в электронной базе). Проверить передачу отчетной приемо-сдаточной документации в юридическую службу. |

| ISO 9001:2015 (п.п. 7.5.3) | Как определяется состав команды проекта? | Проверить 2-3 проекта (оформление приказов, распределение ролей в команде проекта). |

| ISO 9001:2015 (п.п. 8.2.2; 8.2.3) | Кто определяет возможность исполнения проекта на предварительном этапе работ с заказчиком? | Проверить, как регистрируются запросы от потенциальных заказчиков. Проверить назначение менеджеров для проведения предварительных согласований с заказчиками. |

| ISO 9001:2015 (п.п. 8.2.3) | Как проводится анализ требований заказчика? | Проверить оформление технических заданий и проектов договоров (разработку, направление заказчику на согласование, идентификацию изменений). |

В ходе работы аудиторы устанавливают соответствие или несоответствие требованиям, критериями которых могут быть:

- наличие и доступность для сотрудников всей необходимой в работе документации;

- правильность оформления документации;

- степень знания и понимания своих обязанностей работниками;

- выполнение сотрудниками должностных инструкций;

- устранение предыдущих несоответствий в случае повторного проведения аудита.

Если в ходе проверки обнаружили несоответствия, то сотруднику о них сообщают и разъясняют, какие требования он не выполнил.

Все результаты проверки записывают для последующего составления отчета.

Заключительное совещание

После проверки проводят завершающее заседание. На нем присутствуют руководители, аудиторы и персонал участвовавших отделов. В ходе собрания аудиторы оглашают результаты проверки.

Далее выслушивают мнения сторон по выявленным несоответствиям. В случае несогласия сотрудников с результатами проведенного внутреннего аудита, аргументируют выводы со ссылками на

рабочую документацию.

В конце совещания главный аудитор дает рекомендации по устранению найденных нарушений, предлагает корректирующие действия. Для одобренных мер присутствующие утверждают сроки

выполнения.

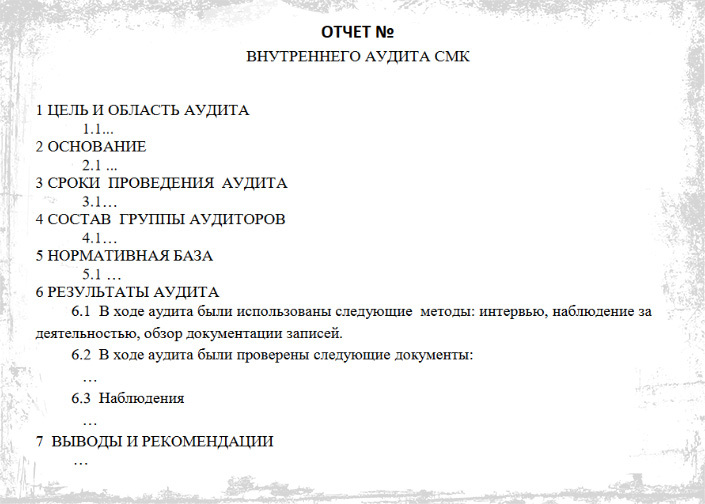

Форма отчета по результатам аудиторской проверки

Заключение

Первый из основных этапов внутреннего аудита — выбор сотрудников, обладающих необходимыми компетенциями. Перед началом аудита оформляют приказ и знакомят с ним всех участников

проверок.

В ходе аудита изучают документацию, беседуют с сотрудниками и наблюдают за их работой. Полученные сведения фиксируют документально и оглашают на завершающем заседании. После

согласования результатов проверки утверждают перечень и сроки корректирующих мероприятий.

Надоело ломать голову, как лучше организовать аудиторскую проверку? Научитесь тонкостям ее проведения на курсах по внутреннему аудиту в нашей академии!

Зарегистрируйтесь и изучите первый урок курса бесплатно, чтобы узнать о программе больше!